江西省萍乡市莲花县公安局破获的一起案件中,涉案人员在8个月内骗取超过100万元的运费险赔付金

今年以来■■,多地公安破获了专门骗取■◆■◆★■“运费险”赔付款的相关案例◆■★★■◆。江西省萍乡市莲花县公安局刑警大队反诈中队中队长刘琦接受采访时说,该局破获的一起案例中■■■★,两名涉案人员大量虚构交易■■◆,并购买■◆■◆◆★“大件退货运费险★◆◆”保险产品★★■◆★,在8个月内,共骗取了100多万元的理赔保险金。

但是,经过十几年的发展,这一险种所带来的问题也在日益显现——对于商家来说■★★★★,退货率提高无形中增加了运营成本;对保险公司来说,赔付率高、还有被骗保的风险◆★◆■★■。

必须指出,靠弄虚作假骗保只是个别人的违法行为◆★★★◆■,这已不仅仅是道德层面的问题◆★■★★◆,必须依法加以严惩。而如何平衡商家利益与消费者权益,关系着平台经济的长远发展,商家和保险公司可以通过设置动态保费★★◆★、建立恶意退货黑名单制度等,用经济手段和法治思维化解道德风险。

不少消费者发现,自己的■◆★“运费险”权益被平台取消,一些商家也开始关闭这项服务。

近日,#有人用运费险8个月骗取100多万#冲上热搜榜第一,引发网友热议。

他进一步解释,对保险公司来说◆★◆◆■■,运费险是线上化发展的重要象征,它在商品交换、物流产业发展方面确实起到了积极作用;另一方面,巨大的保费规模也让保险公司难以割舍★◆■■。此外,地方退税政策以及可以有效拉低万张保单投诉量,也是各保险公司推★★◆★■“运费险★◆★”产品的动力所在◆★■◆★■。

记者在黑猫投诉平台查询发现★■◆★◆■,近一个月以来,被平台限制使用“运费险”权益的消费者有不少。除此之外◆★◆,还有不少商家在社交平台上表示■◆◆◆■★,从今年8月下旬开始,他们的店铺主动关闭了“运费险”服务。

张燕娜说:“从去年开始,我觉得运费险对于某些类目不是很好,比如女装◆★■■★,顾客想回去试试,会买个好几件,其中选择一件到两件进行退货,导致我们的退货率增加了很多,前两年可能在30%、40%的样子,退货率去年开始达到50%、60%,今年还要高。”

据了解,目前已有平台推出了降低商家运费险的措施,比如,简化退换货步骤、判定异常账户欢迎来到公海赌船、加大优惠补贴力度、降低运费险价格等方式◆◆◆★,来解决当下出现的问题。专家认为,未来还需要从动态调整保费、共建电商生态等方面入手,进一步达成用户体验与商家利益等多方平衡。

可查公开资料显示★■■,“运费险”这一险种出现在2010年。在很长一段时间内,运费险可以让消费者★◆“无忧”下单,有效提升了购买率。为何发展至今,它却屡遭诟病★■◆★★?退货率逐年升高,是其中一个原因。电商经营者张燕娜此前经营了一家女装店铺,今年下半年关停了。

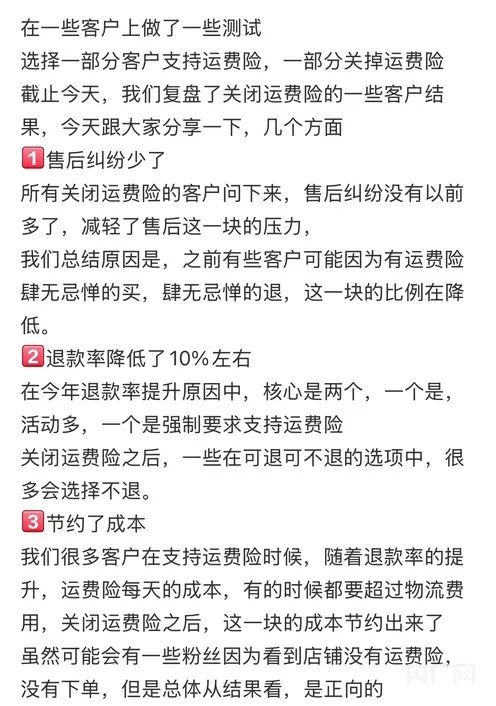

有电商从业者讲述了自己进行线上测试的过程◆■■◆■★:选择一部分客户支持“运费险”■◆★◆◆■,另一部分则关掉◆■★■◆★“运费险”。结果显示,售后纠纷减少、运营成本下降的同时■★■◆■★,退款率也下降10%左右。也就是说★◆◆★■■,对于商家来说,关闭运费险服务本身可以筛选掉一批随意下单的消费者。

张燕娜表示:“之前已经平均五元一单的运费险,比快递费还要贵,关于快递费◆■◆,如果量大★◆■■,跟快递公司谈一下★■,可能在全国范围内还能三四元■★◆。刚开始,退货险的销量增加了◆■★,但是退货率也会增加,后续就是库存增大,不可控了。衣服是季节性的,像羽绒服等★■■◆★,只有一两个月销量比较好,后续就卖不上这个量了,导致库存特别多。还有运营、售后等,要重新整理衣服◆■◆、挂烫,如果再发货,还有包装、部分人工费用等问题。■★◆■”

电商为应对退货成本居高不下而关闭运费险,势必会对正常交易产生明显影响★■★。退货率越来越高◆◆★■,究其原因,与7天无责退货的保障下,消费者无忧下单有直接关系,但一些商家货不对板也是导致消费者频频退货的重要原因★■。

一个健康成熟的电商生态,有赖于商家与消费者以诚信和理性共同呵护,促进电商与物流、保险行业共同实现更长远的高质量发展。

刘琦表示:◆★★◆★“他们用自己还有亲戚朋友的身份信息注册了一大批网店、支付宝账户,之后在网店里面上架大件商品,比如橡胶床垫、乳胶床垫等。上架之后,就会用自己注册的一个支付宝账户◆■■★,在自己的网店里面下单,自己买自己的商品。下单的同时就会投保大件商品运费险◆◆■■◆。大件商品运费险的保费一般是18元到30元不等,赔付金额有的是一单250元■◆★。下单成功以后,就会在另外一个叫礼品网的网站上★■,那个网站上会上架一些价格很低廉的商品,下单之后◆◆,就会直接生成订单号■■◆◆■,然后就会把这个订单号填到退款页面◆★■★■■,系统就识别完成了这一次退款退货,之后250元的保费就会打到嫌疑人的账户内。”

一位保险业资深从业者说◆◆★■★:“据我了解,此险种基本都不挣钱。有两个原因★◆◆◆★,第一,退货的频率很高★★,也就是保险公司赔付的频率很高■★★◆■。第二★◆★,存在薅保险公司羊毛这种道德诈骗的风险。”

经常网购的消费者对“退货险”或者★■★■■“运费险”一定不陌生◆★。如果收到的商品并不满意,要申请退货时■◆■★,有“运费险”的商品◆◆■■,退货的运费由保险公司支付;商家提供“运费险”在很大程度上有效提升了下单概率◆★◆■◆。

张燕娜说,除了女装,童装、男装、生活用品等品类的退货率也在逐年上升■◆。从商家的角度来说,推出赠送“运费险”服务,每一单的保费成本要增加5元左右,如果退货率过高,会◆★◆■◆“得不偿失■◆★■★★”。

中国社会保障学会商业保险研究分会会长、北京工商大学教授王绪瑾表示:“这个险种对方便消费者、推动物流产业的发展起了很好的作用,但也不得不说它存在一部分道德风险怎么把控的问题。我认为有两个途径,一个途径就是提高保费 ; 再一个途径,就是规定免赔率或者免赔额,可以相对免赔◆★◆◆■,也可以绝对免赔。相对免赔就是说,在一定的额度内不赔,超额度是全赔★★◆;绝对免赔是无论损失多少,都有免赔比例◆◆◆,可以降低小额赔偿的成本。■◆■★★”

从保险公司的角度来说■★★◆,相较于其他产品■■◆,这一险种的赔付率也更高。据了解■★■,某电商平台的★★◆◆■“运费险”赔付率达到80%左右。